Российская Федерация постепенно начинает внедрять цифровой рубль — новую форму нацвалюты, выпускаемую Центробанком. Его планируют сделать дополнительным инструментом совместно с физическими деньгами и безналом.

Как оказалось, немало шумихи вокруг данного проекта. Кто-то сообщает, что все движения по счетам граждан отныне подконтрольны государству, а кто-то — что новая валюта — это та же криптовалюта. А нужен ли он в целом или можно от него отказаться, разбираемся далее.

Чарджбэк для возврата средств на карту

Что такое цифровой рубль простыми словами?

Это еще один вид нацвалюты, созданный Центробанком. По сути он равен привычным наличным и безналичным, но только в электронном формате. Средства хранятся в кошельке на платформе ЦБ, а расплачиваться или переводить их можно напрямую, без использования карт и посредничества банков.

Особенности данной новинки:

- выпуск исключительно от Банка России, что гарантирует его надежность;

- хранится только на индивидуальном платежном инструменте на платформе Банка России;

- доступны расчёты за товары и услуги, а переводы средств будут осуществляться напрямую, без использования платежных карт и без ограничения на выбор банка;

- доступ через смартфонное приложение или QR-коды;

- каждая операция фиксируется в системе Центробанка, что снижает риск мошенничества и повышает прозрачность выплат.

В целом, это третий формат российских денег, объединяющий удобство электронных платежей и государственные гарантии.

Минусы цифровой денежной единицы

Однако, в нововведении есть и минусы. К недостаткам относят несколько моментов.

- Высокая прозрачность всех операций: для людей, ценящих финансовую анонимность, это может стать проблемой.

- Хоть в будущем и планируется внедрить оффлайн-транзакции, пока доступ к инновационным российским деньгам будет невозможен для тех, у кого нет современных устройств или навыков их использования (пожилые люди, те, у кого нет особых навыков или устройств).

- Возможные утечки персональных данных при кибератаках на платформу ЦБ.

- Зависимость от инфраструктуры и интернета.

- Электронная денежная единица не предусматривает начисления процентов, ее нельзя использовать для вкладов или оформления займов.

- Возможное снижение прибыли коммерческих банков из-за оттока денег в кошельки ЦБ.

Как пользоваться цифровым рублём

Использовать новинку получится посредством приложения банка, оплачивая им товары и различные услуги, делать переводы. Для покупателя всё сводится к простому действию: выбрать способ оплаты или отсканировать QR-код. Наличные из виртуального хранения средств получить сразу не получится, но деньги запросто можно перечислить на банковский аккаунт и снять стандартным образом без лишних издержек. Пополнить баланс тоже несложно — достаточно сделать трансфер средств с карты.

Средства остаются в сохранности: они лежат на защищённой системе Центробанка и при желании молниеносно перечисляются в обычные деньги.

Когда введут цифровой рубль?

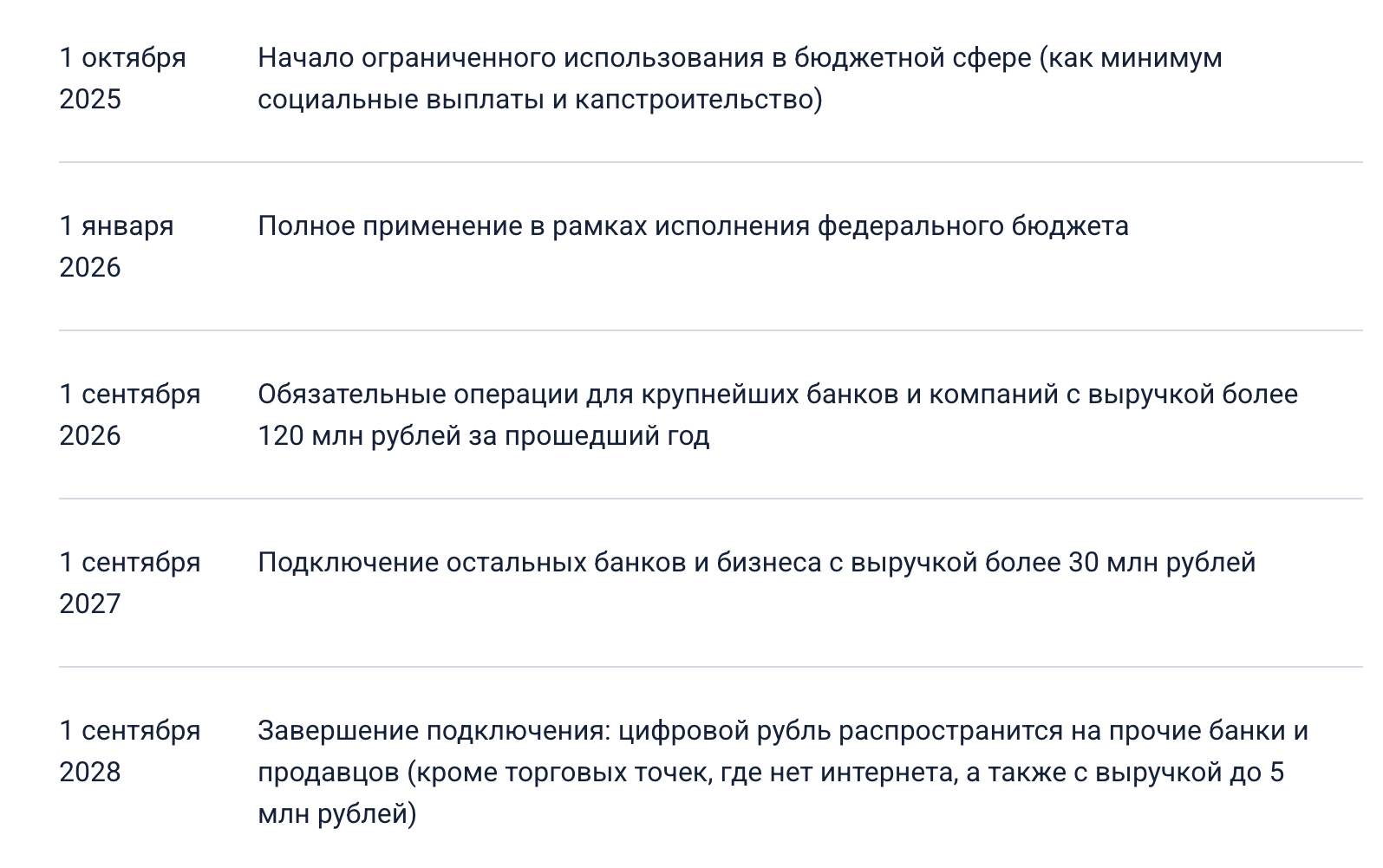

Поначалу планировалось внедрить массовое задействование заявленной элетронной валюты с июля 2025 года, однако Цнтробанк скорректировал сроки: первый этап запуска перенесён на 1 сентября 2026 года. Но пилотный проект стартует уже осенью 2025-го.

Принятый Госдумой и подписанный президентом закон закрепил, что с этого момента крупнейшие банки и их корпоративные клиенты будут обязаны обеспечивать проведение операций в электронных деньгах.

Дальнейшее подключение остальных кредитных организаций и торговых компаний будет проходить постепенно и растянется до 2028 года, с учетом их масштаба и специфики деятельности.

Закон о цифровом рубле

Госдума утвердила закон об электронной валюте ЦБ, определяющий порядок его внедрения.

Документ закрепляет за Центробанком статус оператора платформы и вводит ключевые понятия: онлайн-счёт, пользователь, участник и правила работы площадки. Ключевые нормы начали действовать с 1 августа 2023 года.

Физическим лицам такая денежная единица обойдётся без комиссии, тогда как для компаний предусмотрена плата 0,3% за операцию. При этом размещать депозиты или оформлять займы в этой валюте не получится.

Согласно планам Центробанка, внедрение еще одной национальной денежной единицы для широкого использования гражданами и бизнесом будет происходить постепенно в 2025–2027 годах.

Как отказаться от цифрового рубля?

По данным ЦБ РФ, запуск виртуальной денежной единицы осуществляется на добровольной основе: граждане сами будут решать, нужен ли им такой формат расчётов или нет. Кошельки не будут создаваться автоматически — открыть счёт сможет только сам пользователь по своему желанию посредством программы финансового учреждения, которая работает с платформой Центробанка.

Все стандартные формы денег сохраняются — наличка и безналичка — продолжают использоваться. Получатель пособия сам решает, как удобнее принимать начисления: на карту, наличными или в электронном варианте денежного знака. Если владелец хранилища средств решит отказаться от данного инструмента, он сможет при желании сразу же отправить средства на стандартный счёт и пользоваться ими без ограничений и установленных лимитов. Даже при зачислении пособия в онлайн-форме деньги можно сразу перевести на карту и расходовать привычным образом.

Специально отказываться от денежного нововведения не следует, обращаться в МФЦ тоже бессмысленно — это не их компетенция.

Цифровой рубль — зачем он нужен?

Согласно информации от главы Банка России Надежды Набиуллиной, виртуальная денежная единица — ещё одна официальная форма национальной валюты, способная упростить платежи и сделать их быстрее и дешевле. Для граждан он даст бесплатные перечсления и возможность оплаты без интернета, для бизнеса — меньшие комиссии. Он не заменяет наличные и безналичные, а дополняет их.

Банк России рассчитывает, что это сделает финансовые услуги более доступными, усилит конкуренцию между участниками рынка и даст государству возможность эффективнее отслеживать, как расходуются бюджетные средства по назначению.

Как использовать цифровой рубль

Обращение с новой денежной единицей будет происходить через программу финучреждения на смартфоне и во многом напоминать используемые уже операции с обычными деньгами. После открытия кошелька на платформе Центробанка пользователю доступны такие возможности:

- Пополнение счёта. Средства можно перевести с любого банковского аккаунта. При этом с него автоматически спишется такая же сумма.

- Переводы другим людям. Отправить виртуальную валюту родственникам или друзьям можно по номеру телефона.

- Оплата товаров и обслуживания. В торговых точках расчет будет происходить через QR-код.

- Обратная конвертация. Владелец может в любой момент вернуть электронную валюту на банковский счёт: средства зачислятся как безналичные, а соответствующая сумма спишется с его электронного хранилища средств.

Чем цифровой рубль отличается от криптовалюты и безнала

Виртуальная валюта России имеет несколько ключевых различий по сравнению с криптовалютами. Эмитент. Выпусх третьего вида валюты в компетенции только ЦБ РФ. Криптовалюты же создаются децентрализованно и могут добываться любыми майнерами.

Обеспечение. Стоимость криптовалют определяется не зависеть от механизма спроса и предложения и сохранять стабильную стоимость. Виртуальная единица будет фиксирована по курсу один к одному с обычным рублём.

Сравнение по месту размещения: электронные деньги не хранятся на счетах в коммерческих финучреждений, а напрямую — на онлайн-платформе Банка России.

Что собой представляет платформа цифровой версии национальной валюты

Фактически, это площадка, связывающая Центробанк и пользователей, а посредниками выступают финансовые структуры. Для граждан всё будет доступно через простое приложение, где можно контролировать кошелёк и выполнять платежи.

Для чего нужен электронный вариант?

И физические лица, и организации получат возможность завести единый онлайн-кошелёк на площадке Центробанка, обратившись через любой банк, подключённый к системе. Такой счёт даст возможность проводить платежи и оплачивать услуги независимо от того, в каком именно банке обслуживается пользователь. Это серьезное преимущество: доступ к хранилищу можно будет получить через любую кредитную организацию, подключенную к системе. Однако перед открытием счёта потребуется пройти идентификацию в ЕСИА («Госуслугах»).

На данный момент к тестированию третьего вида нацвалюты России подключено уже достаточное количество финансовых учреждений.

Когда начнут платить пособия в цифровых рублях

Как уже ранее было сказано, переход на деньги в цифре для государственных выплат будет происходить постепенно, без резких изменений для граждан.

Первый этап назначен на 1 октября 2025 года. Заявлено, что с этого момента виртуальную валюту РФ введут в обращение сначала для узкого круга федеральных расходов и некоторых видов социальных выплат.

Окончательный список выплат обещают утвердить к началу осени 2025 года. Если пособие пользователя попадёт в пилотный перечень, его заранее уведомят, а банковские организации обеспечат готовность системы заранее. При этом у получателей сохранится выбор — получать средства через обычные расчёты или в электронном формате рубля.

С 2026 года третий вид отечественной валюты станет доступен для всех видов госвыплат. Это даст возможность получать в новой форме зарплаты бюджетников, пенсии, стипендии и различные социальные пособия.

Не дайте мошенникам присвоить свои деньги!

Начиная с 2027 года, электронную национальную единицу начнут применять и для региональных пособий, а также для выплат из внебюджетных фондов. Постепенно этот инструмент охватит весь спектр государственных начислений в стране.

Полная интеграция растянется на годы: у властей и финансовых организаций появится запас времени, чтобы наладить работу системы, сначала ее необходимо внедрить для ограничённого круга, а потом подключить остальные регионы и учреждения.

8 базовых вещей о цифровом рубле

- Специально разработанная и внедряемая третья валюта эмитируется ЦБ так же, как нал и безнал.

- Хранение такой валюты доступно только в кошельках Центробанка. Открыть счёт можно через приложение любого банка, и он не будет привязан к конкретной организации.

- Использование новой формы рубля остаётся добровольным: при желании можно и дальше пользоваться наличными или безналом.

- Заявленный инструмент не заменяет старые, а лишь дополняет их.

- Все три варианта нацвалюты: цифровой, нал и безнал — равны по стоимости и статусу.

- Конвертация возможна в обе стороны: наличные можно превратить в цифру и обратно. Для этого предусмотрены переводы на банковский счёт и снятие через кассу или банкомат. Обмен работает в обоих направлениях.

- Проценты или кэшбэк на цифровом счёте не предусмотрены: он создан для расчётов, а не для накоплений. Оплата возможна через QR-код, позже — с использованием NFC.

- Кредиты в этой форме не планируются, но пенсии и социальные пособия со временем можно будет получать в цифровом рубле. При этом формат выплат выбирает сам гражданин.